在海外消費時,使用信用卡進行簽賬時,消費者常常會面臨額外的手續費。這些手續費主要包括動態貨幣轉換(DCC)和跨境港幣交易費(CBF)。了解這些費用的運作方式,可以幫助消費者在國外消費時做出更明智的選擇。

1. 動態貨幣轉換(DCC)

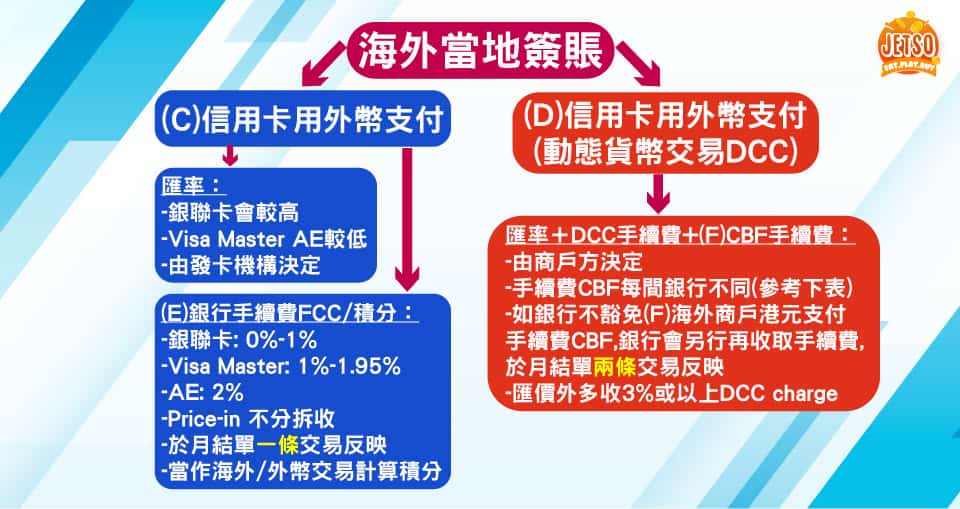

DCC是一種選擇,讓消費者在海外商戶進行支付時,可以選擇以港幣結算。雖然這看似方便,但實際上,這種選擇往往會導致更高的成本。具體來說:

- 匯率差:當使用DCC時,商戶通常會在原本的匯率上加收3%至5%的手續費。例如,如果一項商品標價為362日圓,使用DCC結算可能會使價格上升至22.67港元,這其中已經包括了商戶的加價。

- 銀行收費:此外,某些銀行對於DCC交易還會額外收取約1%的CBF手續費,使得總成本進一步增加。

2. 跨境港幣交易費(CBF)

CBF是指當你在海外商戶使用港幣支付時,銀行會收取的手續費。這筆費用通常為1%或更高,具體取決於發卡銀行的政策。需要注意的是:

- 商戶註冊地:如果商戶的註冊地不在香港,即便你以港幣支付,也會被視為跨境交易,因此需要支付CBF。

- 積分損失:使用DCC或CBF進行支付時,有些銀行甚至不會將這些交易計入積分或回贈,使得消費者失去獲得獎勵的機會。

3. 如何避免不必要的手續費

為了減少海外簽賬時的手續費,消費者可以考慮以下策略:

- 選擇外幣支付:儘量選擇以當地貨幣(如美元、歐元等)進行支付,而非港幣,以避免DCC帶來的高額匯率差。

- 了解信用卡條款:在出國前,仔細閱讀信用卡的手續費政策,選擇那些對外幣交易友好的信用卡,例如銀聯卡通常不收取外幣簽賬手續費。

- 識別商戶類型:在網上購物時,注意查看商戶的註冊地,以避免不必要的CBF。例如,一些常見的國際平台如Airbnb和Netflix等都可能涉及CBF。

了解DCC和CBF對於海外簽賬至關重要。通過選擇合適的支付方式和信用卡,消費者可以有效降低手續費,從而節省開支。在計劃海外旅行或網上購物時,應特別留意這些潛在的成本,以做出更明智的消費決策。

商戶註冊地

以下有個方便大家知道商戶是本地還是海外,如果個網不是香港但收取了你港幣就要注意了!

| 商戶 | 註冊地 |

|---|---|

| Agoda | HK/SG/GB |

| Airbnb | HK/GB |

| Amazon | US |

| Amazon JP | JP |

| Apple App Store/iTunes (買Apps) | IE |

| Apple Store (買iPhone) | HK |

| ASOS | GB |

| Booking.com | NL |

| Expedia | HK |

| GMarket | KR |

| Google Play | GB |

| Hotels.com | HK |

| iHerb | CA |

| KKday | TW |

| Klook | HK |

| Netflix | SG |

| Playstation (買Game) | JP |

| Spotify | SE |

| Steam (買Game) | DE |

| Trip.com | HK/CN |